高端餐饮频频闭店,餐饮行业不行了?

“餐桌旁,带着黑色手套的服务员在食客面前,挑选了一颗生菜,一叶叶掰开撕碎,拌入酱料,现场制作完成一盘沙拉,售价188元。生菜值8元,剩下180元都是仪式感。”如今,愿意为这份仪式感付费的人,正变得越来越少。

今年以来,多家被称为“天花板”级别的高端餐饮品牌接连闭店,连米其林餐厅也顶不住压力。随着市场环境和消费者偏好的变化,高端餐饮的盈利逻辑正遭受前所未有的挑战。

高端餐饮品牌纷纷闭店

在北上广深这样的一线城市,这些年来出现了很多定位高端的餐饮品牌,西餐、海鲜、粤菜、日料等各种菜式,装修高大上,人均消费上千,私人定制私厨的消费水平更为惊人。

但今年以来,不少高端餐厅和食客告别,纷纷宣布闭店。

今年4月,在北京米其林指南中三年蝉联一星的Opera BOMBANA停业;北京人均消费3000元、黑珍珠二钻北欧餐厅Refer也歇业;北京米其林餐厅TIAGO HOME KITCHEN也突然关店。

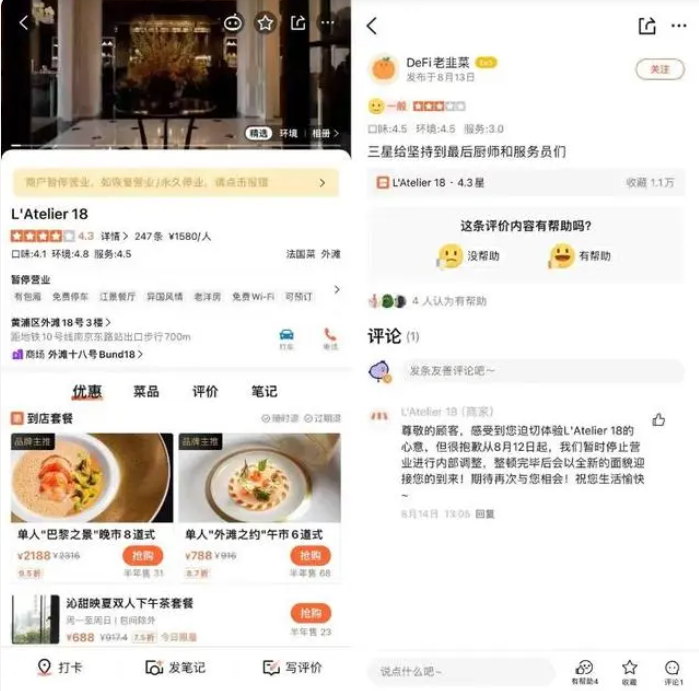

在上海,今年5月底,经营了15年的Osteria生蚝海鲜餐厅宣布停业;同期,人均消费近2000元的上海玉芝兰也宣布暂时歇业;7月底,上海一家人均 1580 元的高档法餐突然暂停营业。

上海一家高级餐厅L'Atelier 18宣布闭店。图源:大众点评

梳理发现,除了L'Atelier 18之外,KOR Shanghai、玉芝兰、Osteria生蚝海鲜餐厅、明路川等高端餐饮门店也接连宣布停业。KOKYO SUSHI BAR港汇恒隆店将营业到9月1日结束。就在近期,鼎泰丰全国多地门店宣布关停。

无论是新入局者还是老牌高端餐饮,业务收缩态势明显,门店数、营业额双双腰斩的情况屡见不鲜。以上海为例,红餐网数据显示,过去一年时间里,上海人均客单价 500 元以上的餐饮店,从 2700 多家减少到 1300 多家,门店数量萎缩过半。

高端餐饮为何“失宠”?

最近几天,两则数据刷屏了:2024年上半年,北京餐饮业利润总额同比下降88.8%;上海餐饮业更是营业利润为负。

随着餐饮行业半年报陆续披露完毕,行业数据也反映在各家公司的财报上。数据显示,唐宫中国2024年中报显示公司净利364.80万元,同比减少91.29%;上海小南国近期发布盈利预警,预计上半年公司亏损不多于3000万元,较去年同期亏损约340万元,亏损幅度明显增加。

高端餐饮失宠了?分析认为,一方面,人们的消费习惯发生了变化。过去,一些餐厅凭借浮夸的菜品呈现方式和场景设计俘获人心。但现在,顾客比以往更关注盘中餐品的价值和用餐体验。另一方面,餐厅客流锐减的背景下,原本高昂的开店、人工和运营成本并未降低,给高端餐饮品牌带来了巨大的压力。

从成本端看,过去两年,高线城市各项成本高企,到了“无法维系”的程度

再者,高端餐饮市场竞争激烈,也是其纷纷闭店的原因之一。大众点评数据显示,仅上海外滩商圈就聚集了5家黑珍珠西餐,人均消费在300元以上的西餐厅更是多达30多家。

当市场的供给越来越多样,竞争越来越充分,高端餐饮也要回归经营的底层逻辑,开始打磨好产品,做好体验,降低消费。

上个月,米其林餐厅开始卖低价套餐的话题一度冲上多个热搜,引发关注。同样,新荣记也推出了398元的套餐;均价4400元的EHB则将经典套餐的价格下调了近三分之一。

美团数据显示,截至今年6月,上海66家黑珍珠餐厅已经在美团上推出了超过200种团购套餐。“2024黑珍珠餐厅指南”显示,上海有三分之一的新上榜餐厅现在的经营关键词居然是:质价比。

下沉的中端餐饮表现亮眼

高端消费变得谨慎,很多人觉得,消费者不再为餐饮买单了。但数据显示,今年上半年,全国社零增速3.7%,北京为-0.3%、上海为-2.3%、广州为0%(持平)、深圳为1%,均低于全国平均水平。同时,1—7月,江西省限额以上餐饮收入同比增长12.1%,上半年四川、云南餐饮收入同比增长11%、11.5%,河南、山东、福建等省份也实现了明显增长。

以海底捞财报为例,一线城市客单价从2023年同期的110.3下降到了如今的104.1。但是,二线、三线及以下城市客单价均有上涨。从营收贡献来看,一线城市占比17.6%,二线、三线及以下城市共计占比79%,撑起营收的基本盘。

发力下沉市场的餐饮企业不止海底捞。和府捞面、九毛九、佩姐老火锅等连锁品牌,相继公布了开放加盟的实施细则,而加盟是连锁品牌打入下沉市场的利器。

这说明,一线城市的消费,特别是高端餐饮消费在下降,高线城市的餐饮市场在不断缩小;而三四线以下城市消费在增长,下沉市场正成为餐饮品牌的下一个战场。

除下沉市场外,各餐饮企业还选择推出低价子品牌,在不影响品牌形象的情况下,拓宽价格带下限,加速向下渗透。

今年上半年,海底捞在营创业项目共5个,比如焰请烤肉铺子、小嗨火锅等,类型包括烤肉、火锅、中式快餐等,覆盖了更多的价格区间和消费者群体;上半年必胜客也推出了平价餐厅Pizza Hut Wow乐享店,主打“一人食”“轻量化”,价格大多在10-30元,不少单品甚至低于9元,第一批WOW模式的必胜客门店录得显著的销售增长。

及时的转型,为百胜中国带来回报。据公司财报,上半年百胜中国营收401.74亿元,同比增长1.18%;净利润为35.56亿元,同比增长2.67%。

麦肯锡也预测,到2030年,中国个人消费规模将增长至65.3万亿美元,超66%的增长来自包括三线及以下城市。

图源:视觉中国

可见,民以食为天,人们对“吃”的热情始终没变。

“祛魅”过后回归本质

关于餐厅的分级,过去有一句话很流行:“高端餐厅吃食材、中端餐厅吃服务、低端餐厅吃味道”。不过,这句话在今天并不适用,行业不是一维的,大家对于餐饮的评价标准也发生着变化。

当行业洗牌不可避免,被“祛魅”的高端餐饮更需要回归餐饮经营的本质,更加务实、纯粹地“吃”的需求。

《2023年中国餐饮消费趋势报告》显示,新一代消费者更追求食物的易获得性与高性价比,“口红效应”(低价产品偏爱趋势)愈发凸显。可以呼应的是,2024年的大众点评必吃榜共有2797家商户,烟火小店占比达46%,小吃商户超过500家,70%的餐厅人均消费不过100。

今年初,北京9部门印发《推动北京餐饮业高质量发展加快打造国际美食之都行动方案》,今年7月,上海新推《关于促进本市餐饮业高质量发展若干措施》。京沪两则餐饮业发展规划,或可以总结为:继续走“转型升级”的发展道路,适当包容支持平价餐饮。

它们也留给我们一个思考: 维护一个可上、可下、可小资、可实惠的弹性的消费环境,更有助于应对消费者消费水平的变化与波动,保障消费活力。

“民以食为天”这句话永不过时。