21家银行薪酬大扫描:三家股份行人均工资超58万 民生高管薪酬降幅最大

南方财经全媒体记者 吴霜 上海报道

目前在银行业,涨薪已经变得非常困难。截至4月1日,A股和H股共有36家银行披露年报,综合来看,虽然去年银行员工薪酬整体小幅上涨,但大部分银行的人均薪酬还是出现了一定幅度的下滑。

根据已有数据的21家银行来看,人均薪酬最高的第一序列依旧被股份行占领,其中浙商银行58.41万元、招商银行58.26万元、兴业银行55.81万元、民生银行50.90万元、平安银行48.01万元。但在过去的一年,这六家银行的人均薪酬都较2022年下降,其中下滑幅度最大的是平安银行,下降4.35万元;其次是中信银行,下滑3.86万元。

相较之下,多家地方城农商行的人均薪酬虽不敌股份行,但在去年逆势上涨。比如,瑞丰银行人均薪酬36.97万元,上涨3.19万元;渝农商行40.38万元,上涨2.94万元;青岛银行44.65万元,上涨2.91万元;江阴银行35.39万元,上涨2.50万元。城农商行中人均薪酬最高的是无锡银行,为47.09万元,仅次于排名第六的平安银行。

此外,国有银行中,中国银行人均薪酬上涨2.01万元至35.54万元,农业银行上涨1.06万元至33.57万元。

寒意来到中高层除了打工人外,高管的收入经历了更大幅度的下滑,中层的薪资预期也更为保守。

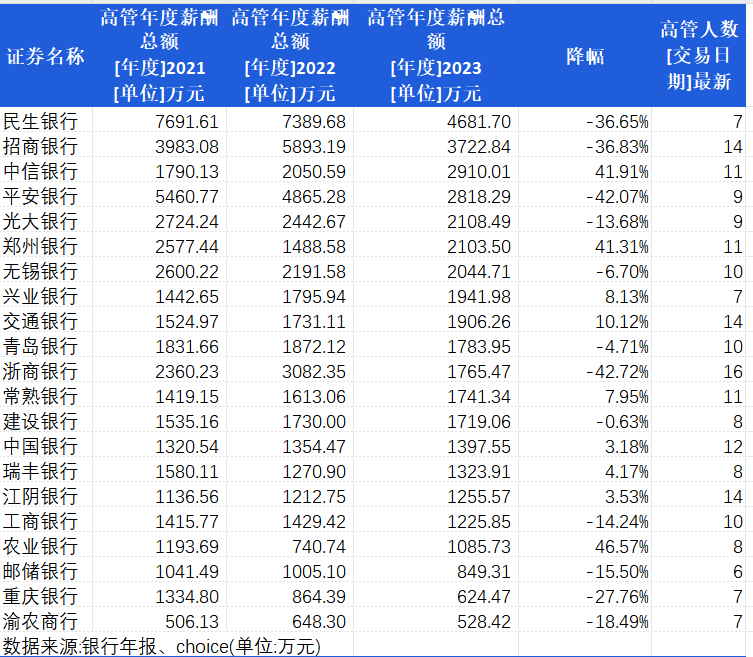

年报显示,21家上市银行2023年高管薪酬总额为3.95亿元,相比2022年的4.67亿元下降15%。其中,民生银行、招商银行、平安银行的降幅都在2000万以上,分别为2707.98万元、2170.35万元、2046.99万元。浙商银行的降幅也较大,为1316.88万元。

目前,高管薪酬最高的是民生银行,为4681.70万元,其次是招商银行、中信银行、平安银行、光大银行、郑州银行、无锡银行,均在2000万元以上。

此外,中高层也普遍下调了薪资预期。人才解决方案提供商翰德(Hudson)近日发布的《2024 人才趋势报告》(以下简称《报告》)显示,候选人对内部薪酬的期望已经不再像过去那样强烈,同时对外部新机会持有更为保守的态度,更倾向于现有的稳定状态,普遍降低了对职业转换的意愿,并对外部机会的考虑更加慎重,注重岗位的具体职责和发展前景,不再坚持薪资涨幅必须超过30%的要求。

去年,银行业整体面临着较大的营收压力,国内大型商业银行在人才成本控制方面选择了精简架构,以迅速应对市场变化并调整策略方向。比如,平安银行在去年进行了较大规模的组织架构调整。具体来看,平安银行在年报中指出,总行精简架构,简政放权,优化机制,提升效率,增强服务能力,向“服务型、赋能型”组织转型;分行自主自驱,积极主动,夯实队伍,提升能力,深化综合化经营。

此外,在行业整体精简瘦身的过程中,跳槽也变得更加艰难。《报告》指出,去年银行业投入市场的人才岗位数量增幅有限,主要集中在替代类岗位,其中中低级别岗位部分被冻结,随之流出的银行业人才主要前往了金融科技和企业端。

翰德预计,人员结构重组将在2024年年初逐步接近尾声。未来一年,预计银行业人才市场整体将逐渐趋于稳定。虽然不会出现大规模的岗位增加,但仍将存在一些替代岗位和中前台岗位的机会,目的还是为更有力地促进业绩实现。在薪酬方面,预计2024年企业将进行一定程度的调整。普通涨薪和升职涨薪的幅度预计将保持在5%至15%之间。

成本收入比居高不下虽然去年银行纷纷降薪、裁员,控制成本,但成本收入比却仍然增加。

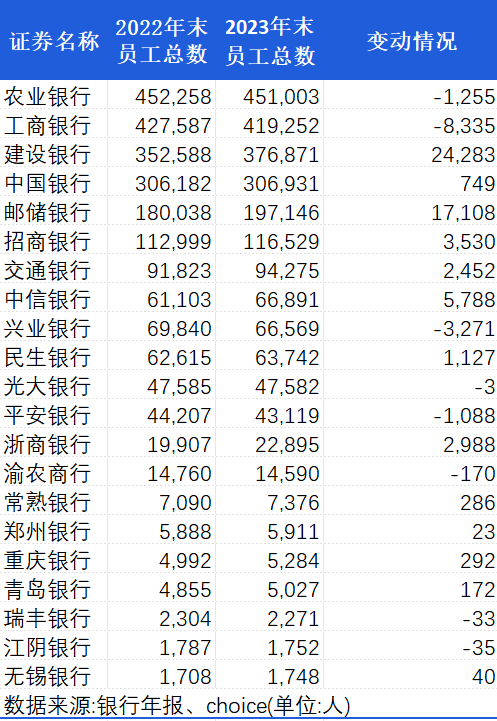

根据银行年报数据,2023年农业银行、工商银行、兴业银行、平安银行员工总数均有较大下滑,分别减少1255人、8335人、3271人和1088人。

从近3年的数据来看,上述21家银行的成本收入比近三年保持上升态势,2021年、2022年、2023年的平均成本收入比分别是30.34%、31.72%、32.75%。

其中,邮储银行最高,2023年成本收入比为64.82%。其次较高的分别为常熟银行36.87%、民生银行36.10%、青岛银行34.96%、瑞丰银行34.70%。

成本收入比为营业费用加折旧与营业收入之比,反映出银行每一单位的收入需要支出多少成本,该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。

事实上,作为衡量银行盈利能力的重要指标,成本收入比在国内商业银行相关的监管政策法规中也频繁出现,是一项核心的监管指标。

2004年财政部发布的《财政部关于调整国有商业银行费用成本考核指标的通知》中,成本收入比首次被引入,要求国有商业银行将其作为费用成本考核的指标。2005年原中国银监会印发的《商业银行风险监管核心指标(试行)》中,明确了成本收入比是风险抵补类指标中衡量盈利能力的一项,并要求成本收入比不应高于45%。

2014年市场利率定价自律机制发布的《金融机构合格审慎评估实施办法》中的核心指标也引入了成本收入比,在百分制评分中占比5%。评分标准为:不高于25%(含):100分;50%(含)至25%:60分(含)至100分;50%以上:0分。

员工薪酬在下降,而不断扩张的网点成为银行成本收入比居高不下的一大原因。

以成本收入比最高的邮储银行为例,根据邮储银行年报,截至年末共有营业网点3.94万个,其中自营网点7685个,代理网点3.17万个,并且2023年还新开业营业网点134个,其中县及县以下区域占比82.84%。

而同期同属国有行的工商银行有1.55万个营业网点;农业银行有2.2 万余家网点;建设银行为1.49万;中国银行1.03万;交通银行2903个。

一位银行零售负责人表示,目前银行在加速网点转型方面有两大主要做法,一是优化物理网点的布局,将部分老城区网点迁建至开发区、高新技术区、新兴大型社区等新兴市场区域,同时撤并部分低效网点。二是大力推进网点智能化、轻型化,从而实现“小投入、大产出”。此外,通过发展金融科技,进一步解放银行网点的柜面劳动力,可以让商业银行更合理地布局员工,实现利润最大化。